發布日期:2024/3/28 14:03:07 訪問次數:2271

馬上臨近3.31,個體工商戶企業老板要注意了,每年的3.31是個體工商戶個稅匯算的截止時間,請還沒有做個體戶個稅匯算的抓緊處理啦!很多個體戶老板在進行個體戶管理的時候往往不清楚究竟要不要建賬報稅,今天小編就統一在這里給大家普及一下。

一、個體戶要不要交稅?常見交什么稅?

很顯然,個體戶也是需要交稅的,和有限責任公司一樣,常見的稅種就是增值稅和所得稅,和有限公司不同的是,個體戶的所得稅稅種不是企業所得稅,而是個體經營所得稅。增值稅的政策和有限責任公司的一樣,小規模納稅人季度不含稅銷售額不超過30萬的普票部分適用免稅,超過之后按照適用稅點全額交稅;一般納稅人根據依法取得的合理并予以抵扣的進項稅額與銷售對應的銷項稅額差額征稅。個體經營所得稅根據稅務機關對企業征收方式的確定來最終確定征納方式。

二、個體戶個體經營所得稅究竟是如何繳納的?

個體經營所得稅根據稅務機關上門核實,一般會結合企業實際經營規模大小及行業選擇一種征收方式:查賬or核定or定期定額。

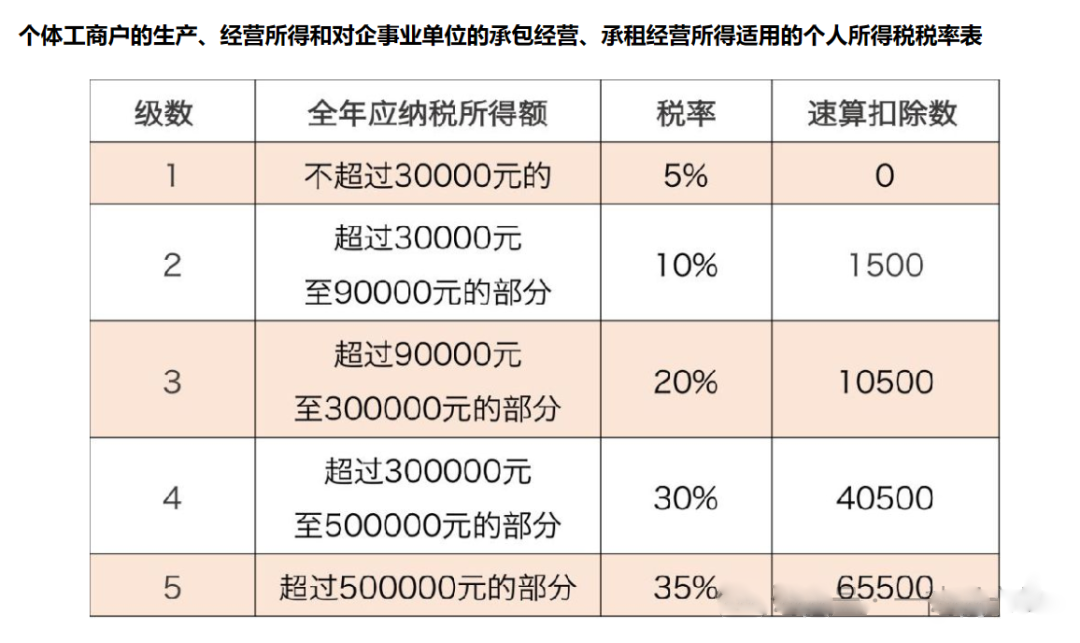

1-查賬征收(要求個體戶也要設置健全的賬本賬簿和報表,取得合法報銷的正規發票,依法合理核算個體戶的經營所得,針對賬面經營所得按照5%-35%的五級累進稅率繳納個體經營所得稅,詳見如下表)

2-核定征收(稅務機關依照行業利潤率核定一個利潤比率,要求個體戶依舊是要設置簡易賬本賬簿和報表,只是針對成本費用在發票上面要求不會那么嚴格,個體戶根據稅局核定的比率核算經營所得稅)

3-定期定額征收(稅務機關按月或者按季給個體戶核定一個交稅金額(也可能是雙免),個體戶收入開票額只要在核定范圍內則只需要按照核定額交稅即可,此類個體戶也只需要設置簡易財報即可)

三、個體戶要不要建賬報稅呢?

個體戶作為經營主體在市場上存在,且個體戶產生了經營收入的都應該及時向稅務機關申報并按照規定設置健全或者簡易賬目,綜合來看應該建賬報稅。且個體戶不是法外天堂,它和有限公司一樣,也必須合規、合理和合法,這樣企業經營者才可能長治久安。

上一信息:暫無

下一信息:企業賬務為什么會被稅務預警?